Merhaba girişimci dostum! Dijitalleşen dünyada iş yapış şekillerimiz hızla değişiyor. Artık sürdürülebilir bir iş kurmanın yolu, yalnızca harika ürünler veya hizmetler sunmaktan değil, aynı zamanda finansal süreçlerini dijital ortama taşımaktan geçiyor. Vergi Usul Kanunu (VUK) kapsamında zorunlu hale gelen e-Arşiv Fatura ve e-İrsaliye uygulamaları, birçok işletme sahibinin zihninde büyük bir soru işareti oluşturuyor: “Acaba ben de zorunlu muyum?”

Eğer siz de bu uygulamaların getirdiği sorumlulukları merak ediyor, uyum sürecini hatasız yönetmek ve olası cezai yaptırımlardan kaçınmak istiyorsanız, doğru yerdesiniz. Karmaşık mali terimleri bir kenara bırakıp, bu rehberde adım adım kimlerin, hangi şartlarda ve nasıl e-belge sistemine geçmesi gerektiğini sade bir dille öğreneceksiniz. Unutmayın, bu sadece bir zorunluluk değil, aynı zamanda iş süreçlerinizi hızlandırma, maliyetleri düşürme ve finansal okuryazarlığınızı artırma fırsatıdır.

Bu makalenin sonunda, sadece “zorunlu” olup olmadığınızı öğrenmekle kalmayacak, aynı zamanda entegrasyon sürecine güvenle başlayacak somut bir yol haritasına sahip olacaksınız. Haydi, dijital dönüşümün bu kritik aşamasına birlikte odaklanalım!

Dijital Dönüşümün Temeli: Neden e-Belgelere Geçmelisiniz?

Geleneksel kağıt faturalar ve irsaliyeler sadece ağaç israfı değil, aynı zamanda zaman ve kaynak kaybıdır. Onları basmak, saklamak, postalamak, arşivlemek ve denetim anında bulmak başlı başına bir yüktür. Oysa e-Belge sistemleri, işletmenizin dijital pazarlama stratejileri kadar önemli olan finansal altyapısını güçlendirir.

Vergi İdaresi (GİB) bu zorunluluğu getirerek hem kendi denetim yükünü hafifletmeyi hem de tüm ekonomiyi daha şeffaf ve hızlı hale getirmeyi hedefliyor. Ancak bu durumun girişimciye sağladığı somut faydalar da göz ardı edilemez. Finansal sürdürülebilirliği hedefleyen her işletme, bu geçişi bir yük olarak değil, rekabet avantajı olarak görmelidir.

E-Belgelerin Girişimciye Sağladığı Somut Avantajlar

- Maliyet Tasarrufu: Kağıt, baskı, posta ve fiziksel arşivleme maliyetlerinden kurtulursunuz. Dijital depolama, geleneksel yöntemlere göre çok daha ekonomiktir.

- Hız ve Verimlilik: Faturalar saniyeler içinde müşterinize ulaşır. Ödeme süreçleriniz hızlanır ve nakit akışınız iyileşir.

- Hata Oranının Düşmesi: Otomatik sistemler sayesinde insan kaynaklı hatalar (yanlış hesaplama, yanlış adres) minimuma iner. Muhasebe departmanınızın iş yükü azalır.

- Çevreye Duyarlılık: Sürdürülebilir yaşam prensiplerine uygun olarak kağıt tüketimini sıfırlarsınız. Bu, modern tüketiciler ve iş ortakları nezdinde itibarınızı artırır.

- Denetim Kolaylığı: Resmi denetimler sırasında tüm belgelere anında ve kolayca erişim sağlarsınız. Arşiv arama derdi sona erer.

Finansal Okuryazarlık ve Uyumun Önemi

Finansal okuryazarlık sadece borsa veya kişisel finans yönetimiyle ilgili değildir; aynı zamanda şirketinizin yasal yükümlülüklerini anlamayı ve doğru süreçleri uygulamayı da içerir. e-Belge zorunluluğuna uyum, işletmenizin hukuki zeminde sağlam durmasını sağlar. Eğer ciro kriterlerini karşılıyor ve hala geçiş yapmadıysanız, mali risk alıyorsunuz demektir.

Unutmayın: e-Belge sistemlerine uyum sağlamak, sadece GİB’e karşı sorumluluğunuzu yerine getirmek değil, aynı zamanda işinizin geleceğini güvence altına almaktır. Dijitalleşme yolculuğunda geride kalmamak için bu temel adımı atmalısınız.

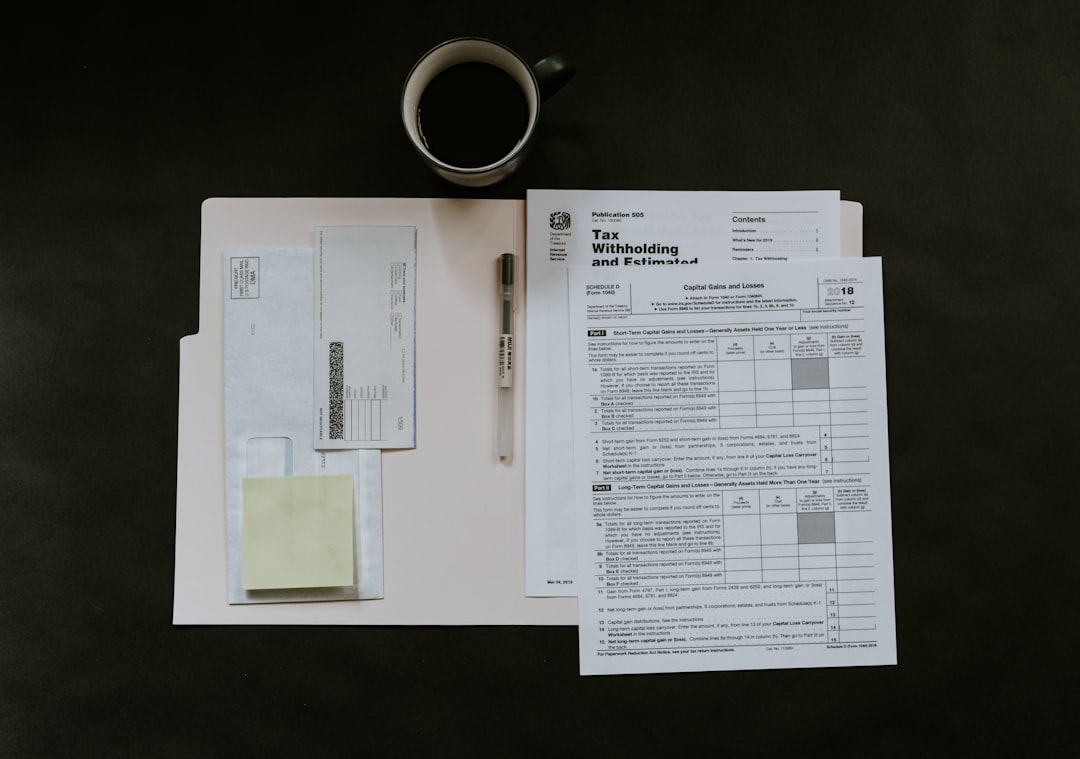

e-Arşiv Fatura Kullanım Zorunluluğu Kimleri Kapsıyor?

e-Arşiv Fatura, kağıt faturaların elektronik ortamda düzenlenmesini, muhafaza edilmesini ve ibraz edilmesini sağlayan bir sistemdir. e-Fatura mükellefi olmayan kurumlara ve nihai tüketicilere elektronik ortamda fatura göndermenizi sağlar.

e-Arşiv Fatura zorunluluğu, Vergi Usul Kanunu Genel Tebliği (Genellikle 509 Sıra No.lu VUK Genel Tebliği) ile belirlenir ve genellikle işletmelerin brüt satış hasılatı (ciro) kriterlerine göre belirlenir. Bu zorunluluk, belirlenen limitleri aşan tüm sektörleri ve özellikle e-ticaret alanında faaliyet gösterenleri hedefler.

Gelir Sınırları ve Geçiş Kriterleri (Brüt Satış Hasılatı)

Gelir İdaresi Başkanlığı (GİB), zorunluluk kapsamını sürekli güncelleyerek daha fazla mükellefi sisteme dahil etmektedir. Genel olarak bakıldığında, zorunluluk kriterleri şunlara dayanır (Lütfen güncel tebliğleri kontrol edin, ancak temel prensip aynıdır):

1. Ciro Limitini Aşan Mükellefler

Bir işletmenin e-Arşiv Fatura uygulamasına geçişi, bir önceki yılın brüt satış hasılatına bağlıdır. Örneğin, 2025 yılı için zorunluluk takvimi belirlenirken 2025 yılı cirosu baz alınır:

- Belirli Ciro Limiti: GİB tarafından belirlenen ciro limitini aşan mükellefler (Örneğin, 2025 yılı cirosu 3 milyon TL ve üzeri olanlar).

- e-Ticaret Faaliyetinde Bulunanlar: İnternet üzerinden mal ve hizmet satışı yapanlar, ciro limiti ne olursa olsun (genellikle daha düşük bir limit, örneğin 500 bin TL veya 1 milyon TL, uygulanabilir).

2. e-Fatura Mükellefi Olma Zorunluluğu

e-Fatura uygulamasına geçiş zorunluluğu bulunan her mükellef, aynı zamanda e-Arşiv Fatura uygulamasına da geçmek zorundadır. (Çünkü e-Fatura, yalnızca e-Fatura mükellefleri arasındaki işlemleri kapsarken; e-Arşiv Fatura, e-Fatura mükellefi olmayanlara kesilen faturaları kapsar.)

Sektörel ve Özel Durumlar (e-Ticaret ve Komisyoncular)

Ciro kriterlerinin yanı sıra, bazı sektörler veya özel faaliyet alanları için ciroya bakılmaksızın doğrudan zorunluluk getirilebilir:

e-Ticaret Girişimcileri İçin Kritik Eşikler

Dijital pazarlama ve e-ticaretle uğraşanlar için zorunluluk limitleri genellikle diğer sektörlere göre daha düşüktür. İnternet üzerinden satış yapanlar, ödeme altyapısı sağlayıcıları (ödeme kuruluşları) veya komisyoncular (aracı hizmet sağlayıcılar) bu kapsamdadır.

- Platform Satışları: Gerek kendi web siteniz üzerinden, gerekse büyük pazar yerleri (Trendyol, Hepsiburada vb.) üzerinden satış yapıyorsanız, belirlenen alt limiti (örneğin 500 bin TL) aşmanız durumunda e-Arşiv Fatura zorunluluğu başlar.

- Aracı Hizmet Sağlayıcılar: Reklam, komisyon veya pazar yeri hizmeti veren kurumlar da genellikle zorunluluk kapsamındadır.

Tüketiciye Kesilen Faturalarda Tutar Limiti

Ciro limitinden bağımsız olarak, Vergi Usul Kanunu’na göre, bir gün içinde aynı kişiye (vergi mükellefi olmayan nihai tüketiciye) düzenlenen faturaların toplam KDV dahil tutarı belirli bir limiti (Örneğin 6.900 TL veya Hazine ve Maliye Bakanlığının belirlediği limit) aşarsa, bu faturaların tamamının e-Arşiv Fatura olarak düzenlenmesi zorunludur. Bu, anlık işlem bazlı bir zorunluluktur.

Zorunluluk Başlangıç Tarihleri ve Takvim Yönetimi

Zorunluluk kapsamına giren mükelleflerin sisteme geçiş tarihleri genellikle ilgili tebliğde açıkça belirtilir. Genellikle, ciro limitini aştığınız yılı takip eden yılın başında (örneğin 1 Ocak veya 1 Temmuz) entegrasyonu tamamlamış olmanız istenir.

Örnek Senaryo: Diyelim ki, e-ticaret işletmeniz 2025 yılında 1.2 milyon TL ciro elde etti ve GİB’in 2025 için belirlediği e-Arşiv zorunluluk limiti 1 milyon TL idi. Bu durumda, 2025 yılının ilk yarısında (genellikle 1 Temmuz’a kadar) e-Arşiv Fatura sistemine geçişinizi tamamlamak zorundasınız.

Bu tarihlere uymak, sadece yasal bir gereklilik değil, aynı zamanda iş sürekliliğinizin garantisidir. Finansal okuryazarlığınızı kullanarak bu takvimi önceden planlamalı, muhasebe uzmanınızla işbirliği yaparak son dakikaya bırakmamalısınız.

e-İrsaliye Kullanım Zorunluluğu Şartları ve Kapsamı

e-İrsaliye, sevk irsaliyesinin elektronik ortamda düzenlenmiş, GİB’e raporlanmış ve elektronik olarak muhafaza edilen halidir. e-Arşiv Fatura’dan farklı olarak, e-İrsaliye malın fiili sevkiyatını belgelemek amacıyla kullanılır. Yani, sadece mal taşıyan mükellefler için geçerlidir.

E-İrsaliye zorunluluğu, genellikle e-Fatura zorunluluğu ile birlikte veya bağımsız olarak, yine brüt satış hasılatı kriterlerine göre belirlenir. Amacı, fiziki sevkiyat süreçlerini dijitalleştirmek ve taşınan malın takibini anlık olarak yapabilmektir.

e-İrsaliyede Ciro Kriterleri ve İstisnalar

e-İrsaliyeye geçiş zorunluluğu, genellikle e-Fatura zorunluluğu için belirlenen ciro limitleriyle paralel ilerler, ancak bazı durumlarda bu limitler farklılık gösterebilir.

Temel Kural: e-Fatura uygulamasına zorunlu olarak geçmiş olan veya ciro limitleri sebebiyle zorunlu geçiş yapması gereken tüm mükellefler, aynı zamanda e-İrsaliye uygulamasına da geçmek zorundadır.

- Ciro Limiti: Tıpkı e-Fatura’da olduğu gibi, bir önceki yılın brüt satış hasılatı belirli bir eşiği (Örneğin 10 milyon TL, 5 milyon TL veya daha düşük bir limit) aşan mükellefler e-İrsaliye kullanmak zorundadır.

- Madencilik ve Petrol Sektörleri: Ciroya bakılmaksızın, bazı sektörlerdeki firmalar (Örneğin, maden işletmeleri, şeker üreticileri, demir-çelik üretimi) doğrudan zorunluluk kapsamına alınabilir.

Önemli İstisna: Eğer sadece hizmet satışı yapıyorsanız (danışmanlık, yazılım, dijital pazarlama hizmetleri gibi fiziki mal sevkiyatı olmayan işler), e-İrsaliye düzenleme zorunluluğunuz yoktur. Ancak e-Fatura/e-Arşiv zorunluluğunuz ciro bazında devam edebilir.

Hangi Sektörler İçin e-İrsaliye Hayati Önem Taşıyor?

Lojistik, taşımacılık ve depo yönetimi yapan işletmeler için e-İrsaliye hayati önem taşır. Bu sistem, irsaliyelerin kaybolması veya yanlış düzenlenmesi riskini ortadan kaldırır ve denetim anında anında bilgi sunar.

Lojistik ve Tedarik Zinciri

Taşımacılık hizmeti veren veya sürekli fiziki mal sevkiyatı yapan (toptancılar, perakendeciler, imalatçılar) firmalar için e-İrsaliye sistemi, sevkiyat süreçlerini mükemmel şekilde dijitalleştirir. Bir mal yola çıktığı anda, GİB sistemine kaydedilir ve taşıyıcı, denetim sırasında mobil cihazıyla bu belgeyi ibraz edebilir.

Mini Vaka Çalışması: Lojistikçi Caner Bey

Caner Bey, orta ölçekli bir mobilya üreticisi ve 2025 cirosu e-İrsaliye limitini (örneğin 5 milyon TL) aştı. Caner Bey, sisteme geçmeden önce günde ortalama 30 irsaliye düzenliyor ve şoförlerin zaman zaman kağıtları kaybetmesi nedeniyle büyük sorunlar yaşıyordu. e-İrsaliye sistemine geçtikten sonra, sevkiyat sırasında hatalar sıfırlandı, tüm irsaliyeler anlık olarak GİB’e bildirildi ve arşivleme sorunu ortadan kalktı. Bu durum, Caner Bey’in operasyonel verimliliğini %15 artırdı.

Bu örneğe bakarak siz de şunu görmelisiniz: Uyum sağlamak, yalnızca Vergi İdaresi için değil, kendi iş akışınızı iyileştirmek için de bir fırsattır.

Uygulamaya Geçiş Rehberi: Adım Adım Entegrasyon Süreci

Zorunluluk kapsamına girdiğinizi anladınız. Peki, şimdi ne yapmalısınız? Panik yapmaya gerek yok. Bu süreç, sanıldığı kadar karmaşık değil, doğru bir planlama ile kolayca yönetilebilir. İşte adım adım entegrasyon yol haritanız:

Adım 1: Başvuru Süreci ve Gerekli Evraklar

Uygulamalara geçiş yapmak için öncelikle Gelir İdaresi Başkanlığı’na (GİB) başvurmanız gerekir. Başvuru online olarak GİB Portal üzerinden veya yetkili mali müşaviriniz aracılığıyla yapılabilir.

Gerekli Temel Şartlar:

- Elektronik İmza veya Mali Mühür: Tüzel kişiler (şirketler) için Mali Mühür, şahıs işletmeleri için ise Elektronik İmza (e-İmza) zorunludur. Bu mühür/imza, belgelerin güvenilirliğini sağlar.

- Uygun Yazılım Altyapısı: GİB sistemiyle entegre olabilecek bir yazılıma veya özel entegratör hizmetine ihtiyacınız vardır.

- Başvuru Formları: GİB tarafından talep edilen başvuru dilekçeleri ve formların eksiksiz doldurulması.

Bu adımı atarken mali müşavirinizle sıkı işbirliği içinde olmanız, evrak eksikliği nedeniyle sürecin uzamasını engeller.

Adım 2: Entegrasyon Modelleri: Özel Entegratör mü, GİB Portalı mı?

e-Belge sistemine geçiş yapmanın temel olarak iki yolu vardır. İşletmenizin hacmine, teknik kapasitesine ve bütçesine göre bu yollardan birini seçmelisiniz.

1. GİB Portal Yöntemi

Küçük hacimli işlemler yapan, fatura sayısı az olan (genellikle ayda 500 adedin altında) şahıs işletmeleri için uygundur. Bu yöntemde faturalarınızı GİB’in sağladığı ücretsiz portal üzerinden manuel olarak kesersiniz.

Avantaj: Maliyetsizdir. Dezavantaj: Manuel işlem gerektirdiği için zaman alıcıdır ve büyük hacimli işler için verimli değildir.

2. Özel Entegratör Yöntemi (Önerilen)

Orta ve büyük ölçekli işletmeler, e-ticaret siteleri veya yüksek fatura hacmine sahip olanlar için en ideal yöntemdir. Özel entegratör firmalar, GİB sistemiyle aranızda köprü görevi görürler.

Avantaj: Mevcut muhasebe/ERP yazılımlarınızla kolayca entegre olur. Faturalar ve irsaliyeler otomatik olarak kesilir ve GİB’e raporlanır. Arşivleme ve yedekleme sorumluluğunu entegratör üstlenir. Dezavantaj: Yıllık veya işlem bazında bir hizmet bedeli vardır.

3. Doğrudan Entegrasyon Yöntemi

Yüksek teknik kapasiteye sahip, çok büyük kurumsal firmaların kendi bilgi işlem sistemlerini doğrudan GİB altyapısına bağlamasıdır. Bu yöntem, nadiren kullanılır ve teknik uzmanlık gerektirir.

Girişimcilerin büyük çoğunluğuna, iş yükünü minimuma indiren ve yasal uyumluluğu kolaylaştıran Özel Entegratör yöntemini şiddetle tavsiye ederim. Piyasada birçok güvenilir ve uygun fiyatlı entegratör bulunmaktadır.

Adım 3: Uyumsuzluk Durumunda Karşılaşılabilecek Riskler ve Cezalar

Zorunluluk kapsamına girmenize rağmen e-Belge sistemine geçmemek, Vergi Usul Kanunu kapsamında ciddi mali riskler taşır. Bu cezalar sadece para kaybı değil, aynı zamanda iş itibarınızı da zedeleyebilir.

- Özel Usulsüzlük Cezaları: Belirlenen süre içinde sisteme geçiş yapmamak veya e-Belge yerine kağıt fatura/irsaliye düzenlemeye devam etmek özel usulsüzlük cezası gerektirir. Bu cezalar, fatura tutarına bağlı olarak belirlenir ve önemli miktarlara ulaşabilir.

- Vergi Kaybı Cezaları: Eğer kayıt dışı işlem şüphesi doğarsa, Vergi İdaresi ek inceleme başlatabilir ve vergi kaybı üzerinden hesaplanan cezalarla karşılaşabilirsiniz.

- Hukuki Sorunlar: e-Belge düzenlemeyen mükellefler, ticari ortakları ve müşterileri nezdinde güvenilirlik sorunları yaşayabilir.

Unutmayın, dijital çağa ayak uyduran bilinçli bir girişimci olarak bu riskleri tamamen ortadan kaldırmak sizin elinizde. Uyum, risk yönetiminin en temel adımıdır.

Finansal Okuryazarlık ve Sürekli Uyum Stratejileri

e-Belge sistemine geçiş yapmak sadece bir “tik” atmaktan ibaret değildir; aynı zamanda işinizin finansal süreçlerini dijitalleştiren ve otomatik hale getiren uzun vadeli bir stratejidir. Finansal okuryazarlığı yüksek girişimciler, bu sistemi sadece bir zorunluluk olarak değil, iş analizi ve sürdürülebilirlik aracı olarak kullanır.

Süreci Dijital Pazarlama Araçlarıyla Optimize Etmek

Dijital pazarlama stratejilerinizde dönüşüm hunisini takip ettiğiniz gibi, finansal süreçlerinizde de verimliliği takip etmelisiniz. Entegre bir e-belge sistemi, fatura kesme sürecini otomatikleştirerek size zaman kazandırır. Kazandığınız bu zamanı, pazarlama stratejilerinizi geliştirmeye veya yeni sürdürülebilir gelir akışları yaratmaya ayırabilirsiniz.

Optimize Etme İpuçları:

- CRM Entegrasyonu: e-Belge sisteminizi Müşteri İlişkileri Yönetimi (CRM) yazılımınızla entegre ederek fatura kesimini otomatikleştirin.

- Anlık Raporlama: Entegratörünüzün sağladığı raporlama araçlarını kullanarak tahsilat süreçlerini ve ödeme vadelerini anlık takip edin. Bu, nakit akışı yönetiminde size büyük avantaj sağlar.

- Risk Analizi: Hangi müşterilerin faturayı zamanında ödemediğini analiz ederek gelecekteki riskleri minimize edin.

Bu otomasyonlar sayesinde, muhasebe süreçlerinizi optimize ederek, gelecekteki büyüme hedeflerinize daha hızlı ulaşabilirsiniz.

Girişimciler İçin Hata Yapmama Rehberi

e-Belge süreçlerinde en sık yapılan hatalar genellikle acelecilikten veya bilgi eksikliğinden kaynaklanır. Bu hatalardan kaçınarak süreci kusursuz yönetebilirsiniz:

1. Yanlış Ciro Hesaplaması Yapmak: Zorunluluk kapsamına girip girmediğinizi belirlerken, brüt satış hasılatınızı doğru hesaplayın. Bu hesaplamaya KDV hariç tüm satışlar dahildir. Sadece ana iş kolunuzdaki değil, tüm ticari faaliyetlerinizdeki gelirleri dahil etmeyi unutmayın.

2. e-Fatura/e-Arşiv Ayırımını Karıştırmak: Unutmayın; e-Fatura sadece kayıtlı e-Fatura mükelleflerine kesilir. Geri kalan (nihai tüketiciler ve kayıtlı olmayan işletmeler) için e-Arşiv Fatura kesilmelidir. Entegratör yazılımları bu kontrolü otomatik yapar, ancak manuel işlemlerde bu ayrımı bilmek kritik öneme sahiptir.

3. İrsaliye ve Faturayı Eşitlememek: e-İrsaliye düzenlediğinizde, malın sevkiyatını yapmışsınız demektir. Yedi gün içinde bu irsaliyeye ait faturanın (e-Fatura veya e-Arşiv Fatura) düzenlenmesi zorunludur. Bu süreyi aşmak usulsüzlüktür.

4. Süreçleri Son Dakikaya Bırakmak: Mali mühür veya e-İmza temini, entegratörle anlaşma ve test süreçleri zaman alabilir. Zorunluluk başlangıç tarihinden en az 3 ay önce hazırlıklara başlayın.

Sonuç: Dijital Uyum, Finansal Özgürlüğünüzün Kilididir

e-Arşiv Fatura ve e-İrsaliye kullanım zorunluluğu, ilk başta karmaşık veya korkutucu gelebilir. Ancak bu rehberde gördüğünüz gibi, kimlerin zorunlu olduğunu anlamak ve süreci planlamak, aslında oldukça net adımlardan oluşuyor. Zorunluluk kapsamına giren her girişimcinin bu adımı atması, işlerinin yalnızca yasal uyumluluğunu sağlamaz, aynı zamanda operasyonel verimliliğini, hızını ve finansal şeffaflığını katbekat artırır.

Dijital dönüşüm, sadece yeni gelir kaynakları yaratmakla kalmaz, aynı zamanda mevcut iş süreçlerinizi sağlam zemin üzerine oturtur. e-Belgelere geçiş yaparak, arşivleme, baskı ve posta yükünden kurtulur; bu enerjiyi işinizi büyütmeye ve sürdürülebilir bir gelecek inşa etmeye odaklayabilirsiniz.

Şimdi sıra sizde! Eğer ciro limitlerini aşmış durumdaysanız, hemen mali müşavirinizle görüşün, bir entegratör seçin ve geçiş takviminizi belirleyin. Unutmayın, geleceğin başarılı girişimcileri, yasalara uyumu dijital stratejilerinin ayrılmaz bir parçası olarak görenlerdir. Korkmayın, başlayın. Başladığınız anda “Artık yapabilirim!” dediğinizi duyacağız.

Sık Sorulan Sorular (FAQ)

e-Arşiv Fatura ve e-Fatura arasındaki temel fark nedir?

e-Fatura, yalnızca Gelir İdaresi Başkanlığı’nın (GİB) sistemine kayıtlı olan diğer vergi mükellefleri (tüzel veya şahıs) arasındaki ticari işlemlerde kullanılır. e-Arşiv Fatura ise, e-Fatura kullanıcısı olmayan kurumlara veya nihai tüketicilere (vergi mükellefi olmayan bireylere) kesilen faturaların elektronik ortamda düzenlenmesini ve iletilmesini sağlar.

Eğer yeni kurulan bir şirketsem, e-Belge zorunluluğu beni ne zaman kapsar?

Yeni kurulan şirketler için zorunluluk, genellikle kuruldukları yılın brüt satış hasılatı esas alınarak, takip eden yılın başında başlar. Örneğin, 2025 yılında işe başladıysanız, 2025 yılsonu cironuz, 2025 yılındaki zorunluluğunuzu belirleyecektir. Yeni mükelleflerin ciro takibini yakından yapması önemlidir.

e-Arşiv Fatura yerine hala kağıt fatura kesersem ne olur?

Zorunluluk kapsamına girdiğiniz tarihten itibaren, e-Arşiv Fatura kesmeniz gerekirken kağıt fatura kesmeye devam ederseniz, Vergi Usul Kanunu kapsamında özel usulsüzlük cezalarıyla karşılaşırsınız. Bu cezalar, fatura tutarına göre belirlenir ve önemli mali yükümlülükler getirebilir.

e-İrsaliye sistemine geçersem, kağıt irsaliye tamamen kalkar mı?

Evet, e-İrsaliye uygulamasına zorunlu olarak veya gönüllü geçen mükellefler, irsaliye düzenlemek zorunda oldukları tüm mal sevkiyatlarında sadece elektronik irsaliye düzenlemek zorundadır. Ancak, sistemin arızalanması gibi mücbir sebeplerde geçici olarak kağıt irsaliye düzenlenebilir, ancak bu durum daha sonra GİB’e bildirilmelidir.

GİB Portal yöntemi ile özel entegratör yöntemi arasındaki en büyük avantaj farkı nedir?

GİB Portalı ücretsizdir ancak fatura kesim ve arşivleme süreçlerini manuel olarak yapmanızı gerektirir. Özel entegratör yöntemi ise ücretli olsa da, tüm fatura ve irsaliye süreçlerini muhasebe sisteminizle tam entegre ederek otomatikleştirir, arşivleme yükünü üzerinizden alır ve çok daha yüksek operasyonel verimlilik sağlar.

e-Arşiv Fatura zorunluluğu sadece e-ticaret yapanları mı kapsar?

Hayır, e-Arşiv Fatura zorunluluğu hem e-ticaret yapanları (genellikle daha düşük bir ciro limitiyle) hem de belirli ciro limitlerini aşan tüm sektörlerdeki (üretim, hizmet, toptan/perakende) mükellefleri kapsar. Kapsam, sadece ciro limitine değil, aynı zamanda sektöre veya yapılan işlemin niteliğine (örneğin komisyonculuk) bağlı olarak da genişleyebilir.

Mali mühür veya e-İmza almak ne kadar sürer?

Mali mühür (tüzel kişiler için) ve e-İmza (şahıs işletmeleri için) başvuruları, yetkili kurumlar (TÜBİTAK’a bağlı Kamu Sertifikasyon Merkezi veya özel sağlayıcılar) üzerinden yapılır. Başvuru, ödeme ve teslimat süreci, yoğunluğa bağlı olarak genellikle 1 ila 4 hafta arasında sürebilir. Entegrasyon sürecinde gecikme yaşamamak için bu başvuruyu ilk adımda yapmanız önerilir.